Fiscalité et succession de l'assurance vie

LA FISCALITÉ DES CONTRATS D’ASSURANCE VIE ET LES DROITS DE SUCCESSION

L’assurance vie a un fonctionnement et une fiscalité propre à elle. Vous avez peut-être parfois du mal à vous y retrouver alors voici un peu d’aide pour que ce soit plus clair.

- La fiscalité de l’assurance vie.

La part taxable sur un contrat d’assurance vie concerne les intérêts acquis lors de la vie du contrat, jamais sur le capital versé.

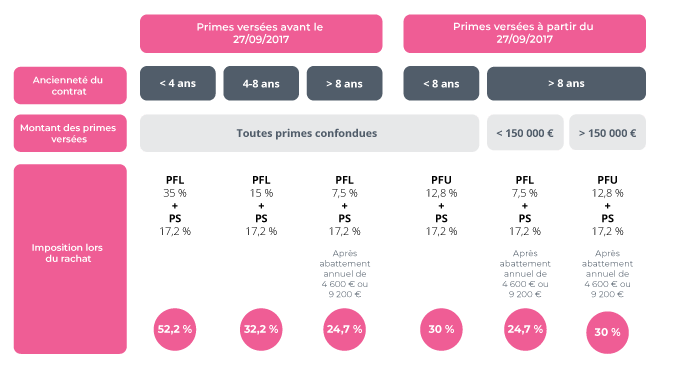

Voici un tableau explicatif de la fiscalité en cas de rachat sur un contrat d’assurance vie.

Prenons un exemple. Mme B a souscrit un contrat d’assurance vie en février 2015 sur lequel elle a fait un versement unique de 10 000€. Au mois de septembre 2019 Mme B souhaite faire un retrait de 2000€ de son contrat d’assurance vie. Sur ces 2000€ il y a 1660€ de capital et 340€ d’intérêts. Elle a une tranche marginale d’imposition à 30 %. Elle choisi donc le PFL à 15% auquel vont s’ajouter les prélèvements sociaux de 17,2%. Elle paiera donc un impôt de 109,48€ ( 340 x 15% + 340 x 17,2%).

Le délai de 8 ans qui joue un rôle important dans les contrats d’assurance vie ne dépend pas de la date de chaque versement mais de la date du premier versement. C’est pour cela que nous conseillons à nos clients d’ouvrir un contrat s’ils n’en ont pas pour prendre date même s’ils ne souhaitent pas verser tout de suite dessus.

- Assurance vie et droits de succession.

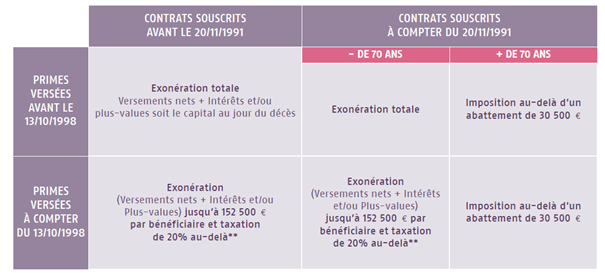

L’assurance vie ne rentre pas dans le calcul de la masse successorale s’il ne dépasse pas certains montants et si elle n’empiète pas sur la réserve de certains héritiers.

En effet, il est possible pour l’assuré de désigner un ou plusieurs bénéficiaires pour son contrat, qu’il peut modifier à n’importe quel moment.

Voici un tableau récapitulatif :

L’assuré peut donner jusqu’à 152 500e/ bénéficiaire et après 70 ans jusqu’à 30 500€ tous bénéficiaires confondus d’où l’importance de cet âge de 70 ans.